1.日本の年金制度のしくみ

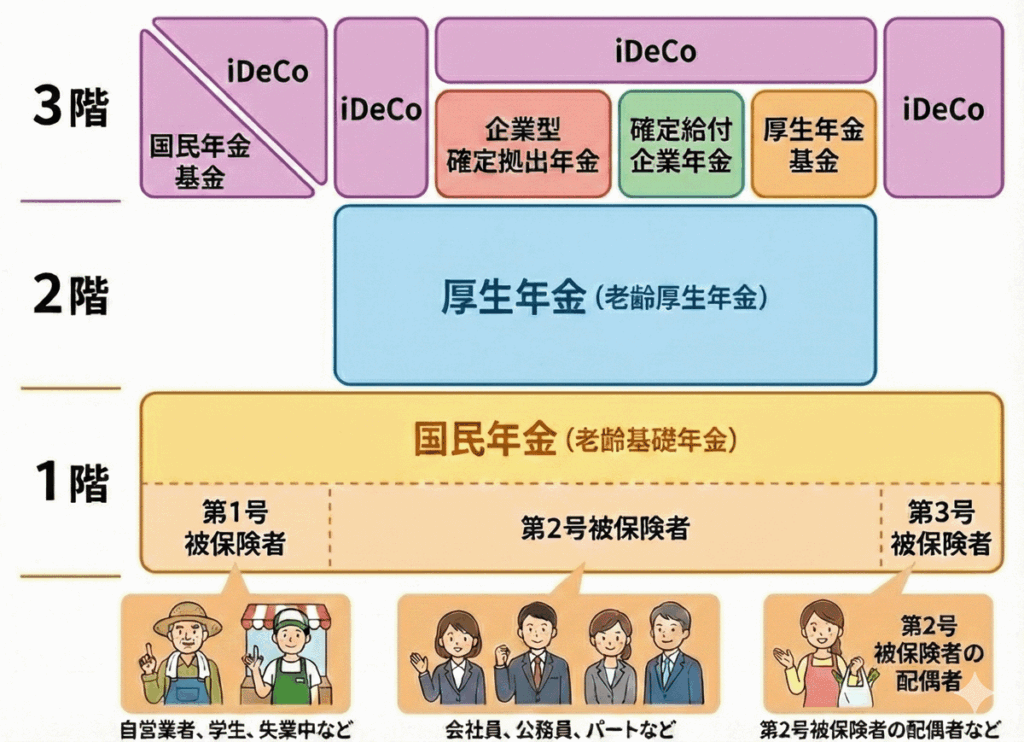

日本の年金制度は、建物に例えて「3階建て」と呼ばれます。 1階は日本に住む全員が加入する土台、2階は会社員などが上乗せする部分、3階は企業や個人が任意で追加する部分です。

| 1階部分 | 国民年金 | 日本国内に住む20歳以上60歳未満のすべての人が加入する、年金制度の土台となる「1階部分」です(基礎年金)。自営業、会社員、専業主婦を問わず全員に共通しており、原則として10年以上保険料を納めることで、65歳から生涯受け取ることができます。働き方に関係なく、老後の生活を支える最も基本的な保障です。 |

| 2階部分 | 厚生年金 | 会社員や公務員などが、国民年金に上乗せして加入する「2階部分」です。保険料は月々の給与や賞与の額に応じて決まり、会社と本人が半分ずつ負担します(労使折半)。将来受け取る年金額は現役時代の収入や加入期間によって変わるため、国民年金だけの場合よりも手厚い給付を受け取ることができます。 |

| 3階部分 | 企業型確定拠出年金(DC) | 会社が掛金を拠出し、従業員自身が運用商品を選んで運用する企業年金制度です。運用の結果次第で将来受け取る年金額が増減するのが特徴です。原則60歳以降に受け取りが可能で、税制優遇もあります。最近では、会社が出す掛金に加えて、従業員自身も掛金を上乗せできる「マッチング拠出」を導入する企業も増えています。 |

|---|---|---|

| 確定給付企業年金(DB) | 企業が責任を持って資産を管理・運用し、従業員が将来受け取る給付額(または計算式)があらかじめ約束されている企業年金です。運用がうまくいかなかった場合のリスクは企業側が負うため、従業員にとっては将来の受取額が見通しやすいというメリットがあります。従来の退職金制度を年金払いに移行した形として多く採用されています。 | |

| 厚生年金基金 | 企業が設立した基金が、国の厚生年金の一部を代行して運用・給付を行い、さらに独自のプラスアルファを上乗せする制度です。かつては企業年金の中心的存在でしたが、運用環境の変化や法改正により、現在は解散したり他の制度(確定給付企業年金など)へ移行したりするケースが進んでおり、実施数は大幅に減少しています。 | |

| 個人型確定拠出年金(iDeCo) | 自分で申し込み、自分が拠出した掛金を、自分で運用する「個人型確定拠出年金」です。最大のメリットは強力な節税効果で、掛金が全額所得控除になるほか、運用益も非課税です。自営業者、会社員、公務員、専業主婦など、ほぼすべての現役世代が加入でき、公的年金に加えて老後資金を自分で作るための有効な手段です。 | |

| 国民年金基金 | 自営業者やフリーランス(第1号被保険者)の方専用の公的な上乗せ制度です。会社員にある厚生年金(2階部分)がない自営業者が、老後の年金を増やすために加入します。iDeCoとは異なり、将来受け取る年金額が決まっているため、運用リスクを負わずに堅実に老後資金を準備したい人に適しています。掛金は全額社会保険料控除の対象です。 |

2.企業年金制度のしくみ

確定給付企業年金(DB)

確定給付企業年金(DB:Defined Benefit Plan)は、従業員が将来受け取る給付の内容があらかじめ約束されている企業年金です 。多くの厚生年金基金が、この制度へ移行(再編)しています 。

- 仕組み:

-

「給付建て年金」とも呼ばれ、給付額の計算式が事前に定められています 。

- 運営形態:

-

以下の2つのタイプがあります 。

規約型 企業と信託銀行・生保会社等が契約を結び、社外で資産管理・運用を行うタイプ。 基金型 企業とは別の法人(企業年金基金)を設立して運営するタイプ(加入者300人以上等の要件あり)。 - 特徴:

-

厚生年金基金と同様に、運用のリスクは事業主が負います 。中途退職した場合、脱退一時金を将来の年金受給につなげるための持ち運び(ポータビリティ)が可能です 。

企業型確定拠出年金(DC)

企業型確定拠出年金(企業型DC:Defined Contribution Plan)は、会社が毎月掛金を出し、加入者(従業員)自身がその資金を運用する制度です 。米国にならって「日本版401k」とも呼ばれます 。

- 仕組み:

-

「掛金建て年金」と呼ばれ、拠出される掛金額が決まっていますが、将来受け取る年金額はご自身の運用成績によって変動します 。

- 特徴:

-

- 自己責任運用: 運用のリスクを加入者自身が負う点が、他の2制度と大きく異なります 。そのため、事業主には投資教育の実施が求められます 。

- マッチング拠出: 会社の掛金に加え、加入者自身が掛金を上乗せできる仕組みを導入する企業もあります 。

- ポータビリティ: 離職・転職時には、iDeCo(個人型)や転職先の企業年金へ資産を移換できます 。

厚生年金基金

厚生年金基金は、企業(事業主)が設立した特別な法人(基金)が運営する年金制度です。昭和41年に発足し、長らく日本の企業年金の中心的役割を担ってきました 。

- 仕組み:

-

国の年金(老齢厚生年金)の一部を国に代わって支給する「代行部分」と、基金独自に上乗せする「プラスアルファ部分」をあわせて給付します 。

- 特徴:

-

将来受け取る給付額があらかじめ決まっている「確定給付型」の制度です。運用の責任は事業主(企業・基金)が負うため、加入者様が運用リスクを負うことはありません 。

- 現状:

-

法改正により平成26年4月以降は新規の設立ができなくなりましたが、財政基準を満たす健全な基金は存続が認められています 。一方で、多くの基金が後述する「確定給付企業年金」などへ移行しています 。

3.当社の企業年金制度の概要 🔒

こちらのコンテンツは「加入者・受給者専用」ページに記載しています。こちらをクリックして閲覧ください。